转载来源:娱乐硬糖(yuleyingtang)

接连遭遇暑期档、中秋档两次败北后,国庆档被寄予重振影市的厚望。但随着国庆档步步临近,我们不得不面对一个现实:国庆档恐怕也是凶多吉少。以目前的影片热度看,讨论国庆档票房涨幅已经没有意义,关心下降幅几成还比较实在。

今年的国庆档片单相当缺乏卖相。有王俊凯的“古早存货”《749局》,折腾6年好不容易上映了,但宣发只有导演陆川一人上心,其他人仿佛没这码事的态度令人狐疑;陈凯歌导演的《志愿军》第一部就没卖到预期,以现在的社会情绪看,想在第二部力挽狂澜是难上加难;

刘德华主演的《危机航线》似曾相识,这类港片必须要质量超群,才有可能把曾经的港片观众拉回来;宁浩导演的《爆款好人》,仿佛《我和我的祖国》之《北京你好》的加长版,也是浓浓的过期感。

另外两部肖央主演的《出入平安》《浴火之路》,可能是国庆档唯二的变数。前者由《人生大事》导演刘江江执导,后者的女主角是刚摘得飞天影后的“85花”赵丽颖。目前,这两部片子的抖音数据表现稍好。

而那些暑期档撤下的、真正有市场期待值的电影,比如《哪吒之魔童闹海》《酱园弄》等,均不在国庆档名单中。头部公司如此“弃疗”国庆档,应该也是对当前市场失去了信心。毕竟上映了就有赔钱风险,不上映握在手里还是期货。

看一眼各家财报便知,这也是不得已而为之。一年不如一年的业绩,又刚遭遇了暑期档惨败,直接让好些头部公司搭上了一年的收益。举目四顾,这次该怪谁呢?应该不是明星,毕竟内娱人人争做电影咖,啥钱不钱的,能演就行。

某公司大佬已经不止一次表达对大导演的不满。因为如今的电影扑街,几乎都是资本赔钱,导演却仍能赚得盆满钵满。

这就有意思了,也和群众对电影盈亏的预期不同。面对当前电影市场的惨淡,舆论关注的焦点都在内容本身。但或许内容出问题只是表象,更深层次的问题在产业模式上。

不合时宜的保底与竞价

要说起来,资方信错人、赔了钱,要怪只能怪自己眼光差。大佬突然明里暗里内涵大导,顶多就是利益分配不均那点破事,一点都不新鲜。

但结合江湖传闻与投资趋冷的现状,还是能看出行业的一些问题。传闻今年暑期档的项目,没有一个资本赚钱。某头部公司保底了两部电影,其中一部尽管票房卖得很高了,但因为跟人竞价,导致保底额度太高,依然小赔。

另一部则是血赔。保底20亿 ,实际只卖了几亿,还要按照20亿 票房分成给导演及其制作公司。导演方净赚几亿,保底公司则血亏几亿。

硬糖君也没想到,现在市场环境这么差,天价保底发行这种热钱时代的“糟粕”还活跃于电影圈。为什么大资方就心甘情愿做冤大头,不能给电影圈也来场“降本增效”呢?因为话语权不在他们手上。一切还要从电影圈的话语权流转说起。

犹记2019年之前,电影圈热衷讨论民营“五大”。2015年,华谊、光线、万达、博纳、乐视组成的“五大”,风光无限。到了2018年,“五大”重排座次,北文替换乐视、跻身“五大”。

2019年后,随着北文爆雷、资本退潮、疫情到来,电影圈发生翻天覆地的变化。现在也没人再讨论“五大”了,因为话语权早就不在几大制片公司手里。现在的大档期,传统电影公司的参与感越来越弱。

表面上看,现在参与感最强的是“互联网资本”猫眼和阿里影业,但实则不然。中国电影市场蓬勃发展了十几年,孵化出了一批成功的商业导演。当市场环境趋冷、新人出头难的时候,这些成功导演的市场效应更加凸显。

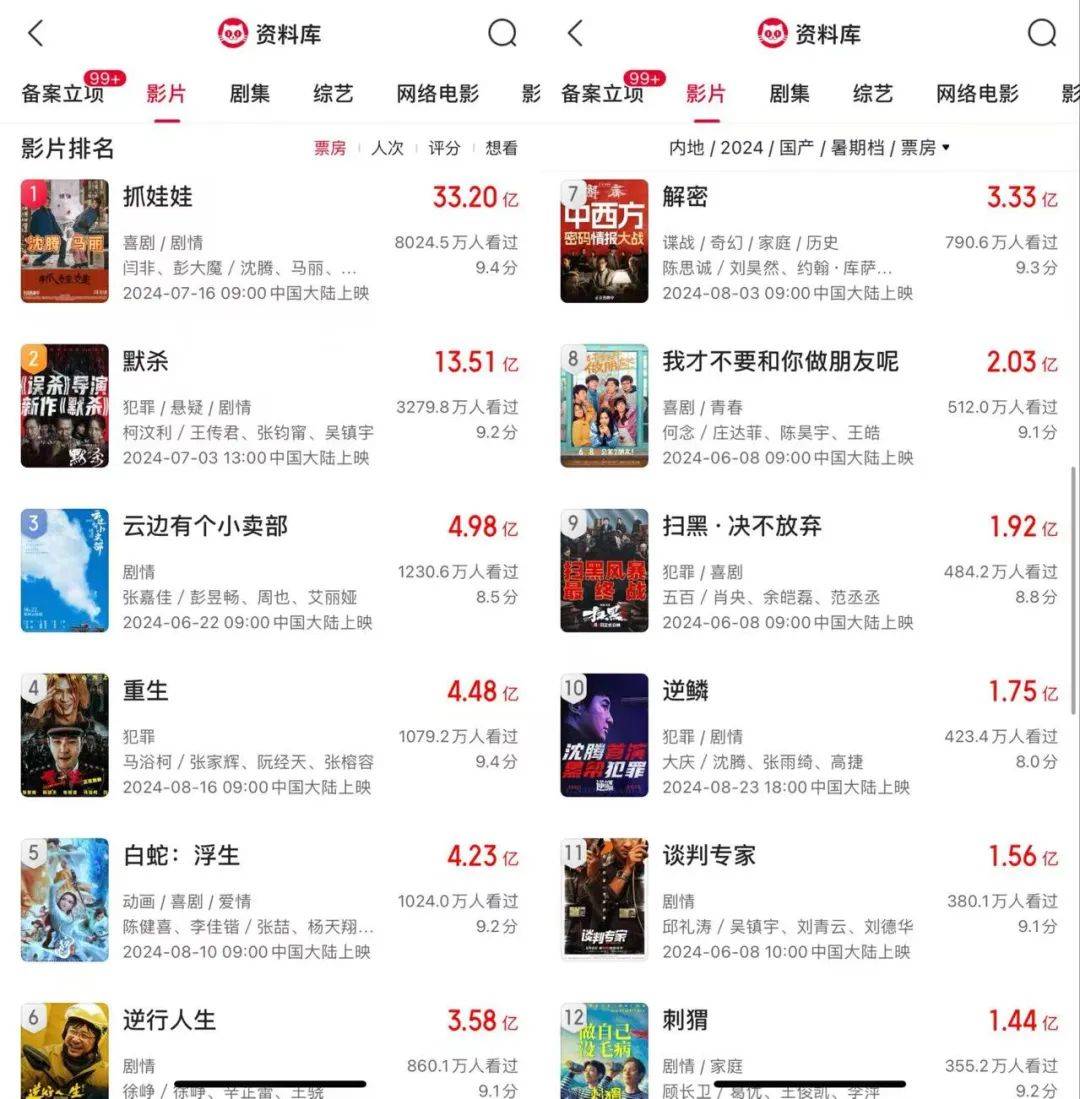

纵观今年票房榜的冠亚季军,均带有强烈的导演个人IP属性。《热辣滚烫》《飞驰人生2》《抓娃娃》背后的贾玲、韩寒、闫非与彭大魔。这类头部导演,才是真正的话语权拥有者。

另外一些能码到流量明星主演的制作方,也有一定的话语权。群众时常匪夷所思网络流出的电影制作成本,不明白一部家门口就能拍的剧情片怎么会花好几亿。

其实,这些高价只是报给一级市场买家的价格,并非电影的真实成本。一级市场卖完,原制作方就已经回本,不需要再承担市场风险。互联网资本就是典型的一级市场买家。今天的电影,越来越像是剧集一样的B端生意——然而连剧集都在努力向2C商业模式转型。

早些年电影圈热钱多的时候,天价保底发行风靡一时。最有名的两个案例是,和和影业约18亿保底发行《美人鱼》一战成名,北京文化8亿保底发行《战狼2》一跃成为“新五大”。

保底的本质是豪赌。上市公司押宝一堆,只要赌对一个,就能讲故事去赚股市的钱。可如今影视股经常是一片跌停的绿海,本来是一棒连一棒的接盘,如今韭菜也接不住了。

资方被坑的连锁反应

现在的电影圈,经不起几次血赔的保底,只能不断缩减电影投入。

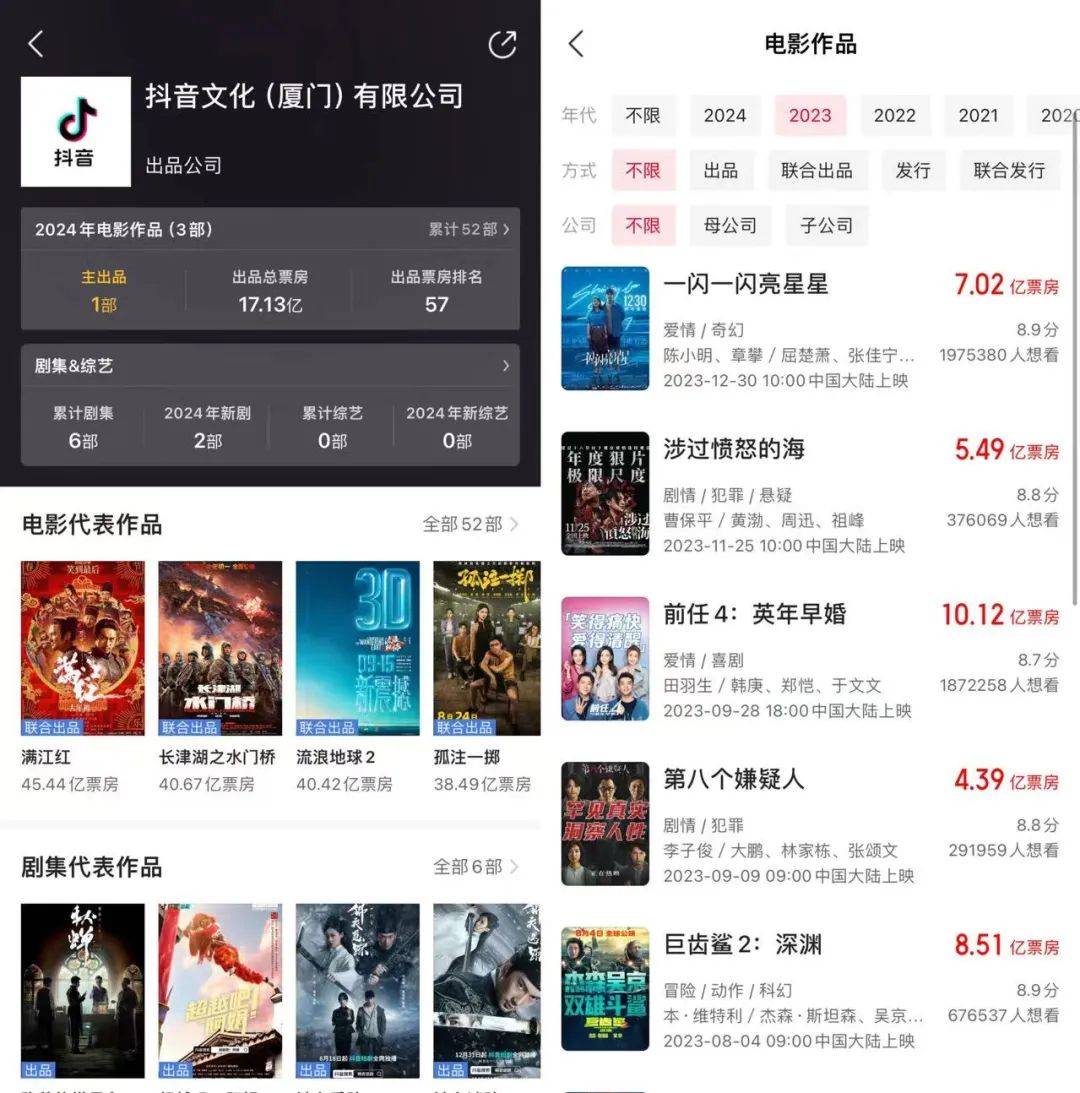

众所周知,互联网公司都在践行“降本增效”策略。还留在电影圈烧钱的资本,多少都算有几分情怀了。抖音去年还参与了多部电影的投资、发行,今年则一部都没跟。传统电影公司被坑了几个项目后,更是缝缝补补过日子。

比如,博纳影业的2024年半年报里提到,原计划《传说》的宣传与发行费用为1.5亿,后续降到4000万;原计划给徐克电影《人体大战》1.2亿拍摄资金,降到3100万;且对备受关注的王一博电影《人鱼》只字未提,看来短期内不会开机了。

博纳对电影项目的投入愈加谨慎,与之形成鲜明对比的是剧集,目前剧集《上甘岭》计划投入金额高达2.5亿。

博纳提及现在的制片策略是“三大片、三小片、三剧集”。但实际上,财报涉及的电视剧项目比电影还多。除了《阳光之下》《不期而至》团队打造的《狩猎时刻》,还有《明月几时有》《钦差大臣林则徐》等作品。

这年头,电影公司靠拍剧回血早不是什么新鲜事了。疫情期间,电影公司都在布局剧集,实行两条腿走路。华谊的2021年财报就显示,《北辙南辕》《古董局中局之掠宝清单》两部剧集收入超过了电影项目,弥补了电影方面的亏损。

毕竟剧集市场再冷清,起码也不会赔钱。而且现在有了《繁花》的成功,剧圈对电影公司、电影导演相当买单。

但如果电影公司集体转靠做剧混业绩,那电影市场也很难再健康运转起来。

按照商业逻辑来说,大导项目割资本韭菜也没什么问题。但市场环境差的时候,这种模式就有些“杀鸡取卵”。传闻,某位会做人的大导,暑期档电影让资本赔钱后,会把后续重要作品的利益让渡给亏钱的资方。资方相当于花大钱买下了后续作品的份额,倒也说得过去。

但更多导演是坑完这一笔就没后续了。他们可能也没那个自信,能够通过后续作品弥补资方的损失,因为他们早就跟市场脱节了。

个人追求与市场割裂

还在关注国产片的观众应该早发现了,今年的大导电影都在追求个人表达与风格,多少有点不管不顾了。

从年初到暑期档,宁浩的《红毯先生》、管虎的《狗镇》、陈思诚的《解密》、乌尔善的《异人之下》……可能从艺术角度来讲,部分观众会觉得很有价值。但从商业角度来看,这些都是定位失败的产品。尤其是在市场环境差、本来就缺片的时候,拿这样一些作品去热门档期,还指望着能卖座,消耗的是观众对国产电影的信心和耐心。

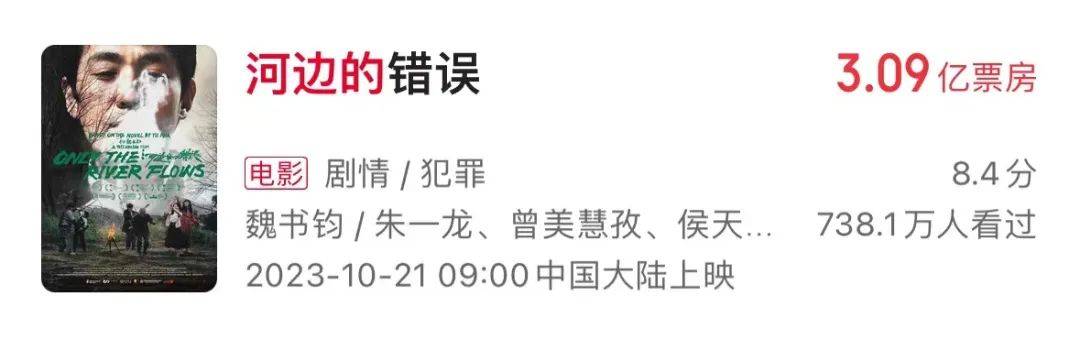

这些作品在创作的时候,就没有充分考虑更广的受众。导演追求的个人风格,就决定了影片的受众是有限的。如果影片定在冷档期,再以合适的方式宣传,说不定票房还能好点,参考卖了3亿的《河边的错误》。

但既然是大导大片,自然要在大档期上映。然而大档期的观众是最广泛、最下沉的,他们抱着商业类型片的期待走进影院,注定要失望而归。几次失望之后,也就懒得看电影了。

而大导们之所以拍片越来越任性,拍一部昂贵的电影、还敢缺乏大众审美基础、还对此不以为然振振有词,正是因为他们大多不需要承担市场风险。赚着大几千万的拍摄费用,片子又早早溢价卖掉了,再遇上保底的冤大头,直接稳赚几亿不赔。

大概率上,他们也并不认为自己这样“追求艺术”有什么问题。这难道不是在提升中国电影质量?市场不买单可能是宣发问题,怎么能怪导演呢。

资方要真信了这套就亏大了。因为质量提升与否、电影好不好看不是电影圈说了算,而是群众说了算。

以前“五大”风光的时候,电影公司掌握主要话语权,行业里好歹还算有人做产品经理,有在考虑市场定位与观众审美。华谊产出的爱情片、光线产出的青春片、博纳产出的主旋律大片,当时都能让很多观众买单。

这些类型产品现在是过时了,但需要做的是调整业务线孵化新产品。而不是任名导们闭门造车,那中国电影就真完了。

要救电影市场,还是要靠懂观众的产品经理 新鲜的创作血液。电影老大哥光线明白这个道理,在最新财报里提到要培养人才,制定了“三二一计划”:即在内部培养 30 个制片人、20 个编剧、10 个导演,同时也在外部不断挖掘、签约导演和编剧。

靠大导演挖掘、提携新导演的模式也曾被寄予厚望。但几年过去了,就出来了文牧野和申奥。现在成名导演都喜欢效仿宁浩,弄一群新导演围着自己转。但这些新导演里到底有几个有能力,不好说。

要说还是张艺谋这点让人佩服。从不搞花里胡哨的资本玩法,只拿自己应得的酬劳,拍片不超时、不超支。人家也是文艺片大导演出身,但现在70多岁高龄了,还肯紧跟时代变化,拍片越来越懂市场。

多一点这样的匠人精神,电影产业才有希望。导演们自己的梦想,就别让整个行业买单了。